Há cerca de 2 anos me causa preocupação um "não violento" aumento das "provisões em relação as carteiras de crédito" por conta de alguns bancos...mais especificamente, os grandes bancos brasileiros.

Tenho falado muito, talvez menos do que queria, mas ainda assim muito sobre esse tema.

Mais....tenho discutido e defendido o crash dos papéis dos grandes bancos brasileiros por conta dessa variável e do novo cenário que muitos desses bancos enfrentarão....

Ou seja, os grandes bancos sofrerão perdas e reduções consideráveis em seus lucros dadas essas "novas provisões" ou "novos patamares de provisões", assim como um "novo cenário econômico desafiador".

Pois sim.

E qual foi o "ti-ti-ti" da semana?

Justamente um novo patamar de " Despesas de Provisões para Créditos de Liquidação Duvidosa Líquidas de Recuperação de Créditos" para o ano de 2016 feito e projetado pelo Banco Itaú (SA:ITSA4) em seu balanço.

Observa-se, para quem leu o balanço todo, que o nível de provisões já aumentou bastante de 2014 para 2015, cerca de 39%, curiosamente o mesmo aumento projetado agora para 2016.

No dia em que divulgou o balanço do 4º trimestre-2016, dia 02-02-2016, portanto, no dia em que o Banco Itaú divulgou em suas "notas" as projeções do novo patamar de "Despesas de Provisões para Créditos de Liquidação Duvidosa Líquidas de Recuperação de Créditos", os papéis de ITUB4 (SA:ITUB4), por exemplo, caíram 8,7% , a 23,25 no fechamento, com o maior volume visto nos últimos 4 anos, como pode ser visto no gráfico abaixo:

ITUB4, Diário

Diz o Banco em relatório divulgado para os investidores e imprensa, e que pode ser lido no link abaixo:

Projeções 2015 (*)

Despesas de Provisões para Créditos de Liquidação Duvidosa Líquidas de Recuperação de Créditos

Entre R$ 15 bilhões e R$ 18 bilhões

Realizado R$ 18,1 bilhões

Projeções 2016 (*)

Abaixo, apresentamos as projeções para 2016:

Consolidado

Despesas de Provisões para Créditos de Liquidação Duvidosa Líquidas de Recuperação de Créditos

Entre R$ 22 bilhões e R$ 25 bilhões

Brasil 5 ((5) (Inclui unidades externas ex-América Latina)

Entre R$ 21 bilhões e R$ 24 bilhões ____________________________________

Ou seja...

Considerando a "linha do Consolidado", temos uma projeção para 2016 para o item " Despesas de Provisões para Créditos de Liquidação Duvidosa Líquidas de Recuperação de Créditos" um intervalo entre R$ 22 bilhões e R$ 25 bilhões, um aumento de cerca de 39% em relação ao "Realizado" de R$ 18,1 bilhões de 2015, se considerarmos o ponto superior da estimativa.

39% de aumento.

Agora, peço-lhes um pouco mais de calma e atenção para voltarmos a um texto meu publicado aqui em 04-01-2016, inicio do ano, há apenas 35 dias atrás, cujo titulo era:

"Por que não se fala no estouro da Bolha de Crédito no Brasil?"

Entretanto, antes de voltar a reproduzir alguns gráficos e comentários ali expostos, peço-lhes licença para voltar a destacar 2 momentos em que eu alerto para a necessidade e proximidade de novas provisões:

"Os bancos precisam aumentar tais níveis de provisão", dizia eu em parte do artigo...

Ao final do texto, na parte da "Conclusão", complementava:

"1 - Novas provisões das instituições financeiras brasileiras devem ocorrer......pressionando mais e mais seus lucros e posteriores aumentos de crédito, produzindo um ciclo "auto-alimentador" de reversão futura de lucros e de expansão de crédito"

Pra terminar o atual artigo, fundamental resgatar boa parte dos gráficos e comentários ali inseridos.

Relendo-os, talvez tenhamos a real percepção do quadro assustador e desafiador no qual os grandes bancos brasileiros se deparam....

No caso específico, entendemos o porquê do aumento de 39% feito pelo Banco Itaú em sua projeção no item: " Despesas de Provisões para Créditos de Liquidação Duvidosa Líquidas de Recuperação de Créditos"

Vamos aos gráficos e respectivos comentários resumidos:

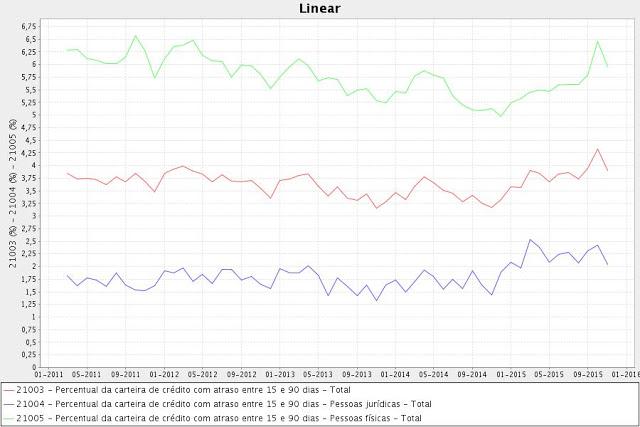

- Percentual da carteira de crédito com atraso entre 15 e 90 dias - Total (em vermelho)

Em todos os níveis, há uma forte reversão de tendência verificada nos últimos 12-18 meses

Fonte: Banco Central do Brasil

- Inadimplência da carteira de crédito total (em vermelho)

Em todos os níveis, há uma forte reversão de tendência verificada nos últimos 12-18 meses

Fonte: Banco Central do Brasil

- Percentual do total de provisões em relação a carteira de crédito do Sistema Financeiro Nacional (em vermelho)

Reparem que, no final dos anos 90, quando o Governo elevou fortemente as taxas de juros, após a liberação e flutuação do câmbio, as provisões de todos os bancos foram elevadas a níveis bem acima da média. Curiosamente, hoje, a despeito de uma forte curva em ascensão verificada nos últimos meses, ainda estamos longe, muito longe, daqueles níveis, mesmo com taxas de juros e câmbio em forte tendência de alta.

Fonte: Banco Central do Brasil

- Outros índices de crédito: Indicador de condições de crédito: todos eles em forte queda

Grandes Empresas: Oferta observada (linha vermelha) Crédito para Consumo: Oferta observada (linha azul) Crédito para Habitação: Oferta observada (linha verde)

Fonte: Banco Central do Brasil